Exempel på kontering av rapporteringsflödet

Nedan visas ett sammanfattande exempel på hur kontering kan ske. I exemplet redovisas hur kontering sker i olika delar av flödet, från materialinköp, tillverkning och vidare till utleverans och försäljning.

Nedan redovisas två olika exempel, ett exempel avser då Internredovisning tillämpas. Det andra exemplet avser kontering med enbart Lagerredovisning.

Internredovisning

Förutsättningar i detta exempel:

- Företagsvaluta = SEK

- Värderingsprincip = Standardpris

- MO-påslag tillämpas på köpta artiklar och LO-påslag på legoartiklar

- Kostnadsfaktor 1 = Direkt Lön

- Kostnadsfaktor 2 = Maskinkostnad

- Värdering av arbete i PIA sker till avrapporterad kostnad

- Värdering av lego i PIA sker till avrapporterad kostnad, ingen värdering vid inleverans

- Total kalkyldifferens bokförs på tillverkningsorder

- KSV bokförs på hela standardpriset

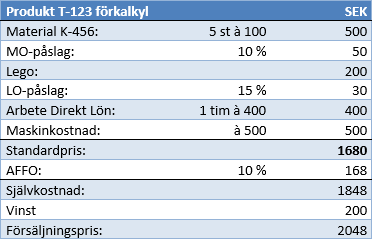

- Förkalkyl på tillverkad artikel T-123:

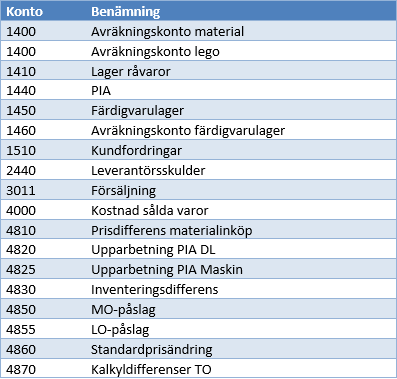

- Svensk kontoplan:

Händelser

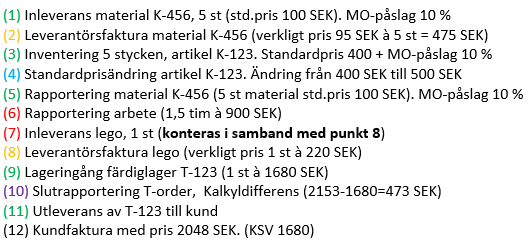

Följande händelser konteras i exemplet nedan. Notera att detta exempel gäller för Internredovisning.

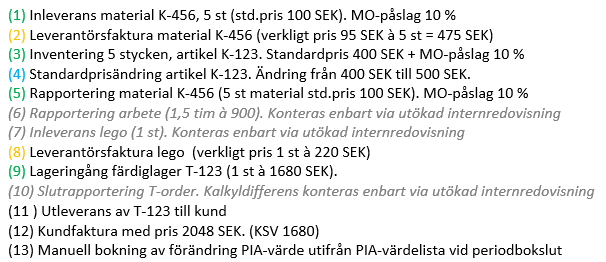

Dessa händelser konteras på följande sätt:

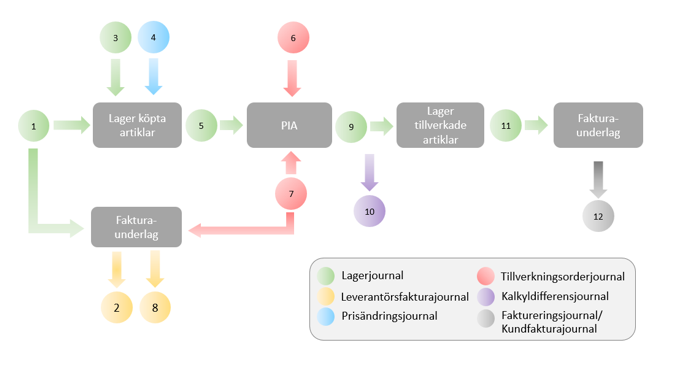

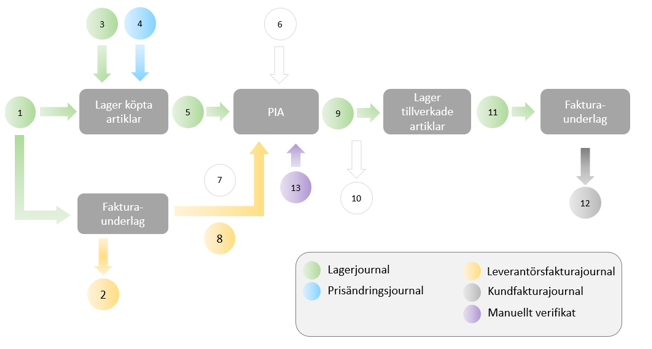

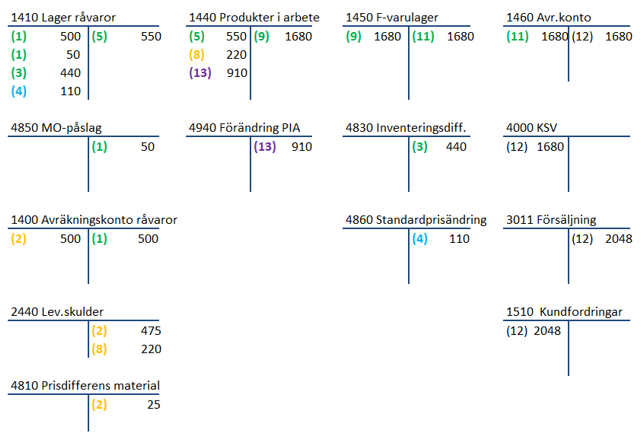

Exempel på konteringar för Internredovisning.

Lagerredovisning

Förutsättningar i detta exempel:

- Systemvaluta = SEK

- Värderingsprincip = Standardpris

- MO-påslag tillämpas på köpta artiklar

- Legofaktura bokförs mot PIA-kontot till avrapporterad kostnad

- KSV bokförs på hela varans standardpris

- PIA-värdeförändring bokförs manuellt en gång per månad utifrån PIA-värdelistan

- Förkalkyl på artikel T-123:

- Svensk kontoplan:

Händelser

Följande händelser konteras i exemplet nedan. Notera att detta exempel gäller för Lagerredovisning.

Dessa händelser konteras på följande sätt:

Exempel på konteringar för Lagerredovisning.

|

Feedback:

|

||

|

|